QUE ÉS EL RECÀRREC D’EQUIVALÈNCIA?

CARACTERÍSTIQUES, TIPUS I OBLIGACIONS

Què és el recàrrec d’equivalència i qui el pot aplicar?

El recàrrec d’equivalència és un règim especial d’IVA, obligatori per a comerciants minoristes que no realitzen cap tipus de transformació en els productes que venen, és a dir, per a comerciants autònoms que venguin al client final, com podria ser una pastisseria, una carnisseria, una floristeria, etc. S’aplica tant a persones físiques d’alta en autònoms com a les comunitats de béns.

No s’aplica a activitats industrials, de serveis o en el comerç majorista. Existeixen algunes activitats exemptes entre les que destaquen joieries, pelleteries, concessionaris de cotxes, venda d’embarcacions i avions, objectes d’art, gasolineres i establiment de comercialització de maquinària industrial o minerals.

Aquells que facturin més del 20% a professionals o empresaris poden fer una comunicació a hisenda per tal de tributar pel règim general, amb la qual cosa sortirien automàticament del règim especial d’IVA de recàrrec d’equivalència.

En què consisteix el recàrrec d’equivalència?

Per al comerciant minorista suposa pagar un IVA mica més alt del normal a canvi de no haver de presentar declaracions d’IVA a Hisenda. D’aquesta manera paga l’IVA directament al seu proveïdor i se simplifica molt la seva gestió de l’IVA. Només s’aplica en factures de béns corresponents a mercaderies o gènere.

És el proveïdor del comerciant el que ha d’incloure el recàrrec d’equivalència en les seves factures, diferenciat de l’IVA suportat, i considerar les dues quantitats com a IVA repercutit en les seves declaracions d’IVA. Per tan, en cas que estiguin inclosos en aquest règim, hauran de comunicar als seus proveïdors aquesta particularitat i en conseqüència, que li siguin emeses les factures que corresponguin.

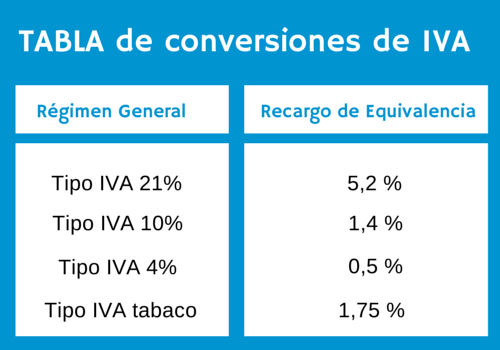

Els tipus aplicables en concepte de recàrrec d’equivalència són:

- El 5,2% per als articles que tenen un IVA al tipus general del 21%.

- L’1,4% per als articles que tenen un IVA al tipus reduït del 10%.

- El 0,5% per als articles que tenen un IVA al tipus reduït del 4%.

- El 0,75% per al tabac.

Per exemple, un comerciant d’alimentació que adquireixi al seu proveïdor una comanda de 3.000 euros rebrà una factura de 3.000 + 21% d’IVA + 5,2% de Recàrrec d’equivalència = 3.786 euros.

Hi ha una excepció en el cas de l’autoliquidació lligada a les adquisicions intracomunitàries, on l’empresari ha de auto-repercutir-se l’IVA i el recàrrec corresponent. S’utilitzarà el model 309 relatiu a declaracions no periòdiques, trobareu el model 309

Avantatges i inconvenients

El principal avantatge és que aquest règim d’IVA està pensat per simplificar el treball administratiu del petit comerciant i no tenir una pressió fiscal tant elevada com altres empresaris. Així, els autònoms en el règim de recàrrec d’equivalència no han de presentar declaracions d’IVA ni realitzar el treball administratiu que comporten els llibres d’IVA i la preparació de les declaracions.

Entre els inconvenients cal citar dos:

- L’IVA suportat, inclòs el recàrrec d’equivalència, no es pot deduir ni recuperar, per la qual cosa es considera un major cost d’adquisició de la mercaderia o producte a vendre, que tal com s’ha explicat en punts anteriors segons els articles el recàrrec d’equivalència podrà ser del 5’2, 1’4, 0’5 o bé 0’75.

- Els autònoms en recàrrec d’equivalència tampoc poden deduir l’IVA de les inversions que facin en els seus negocis. Per això, no resulta atractiu per a aquells emprenedors que vagin a crear un comerç minorista i hagin de realitzar una considerable inversió, ja que no es poden deduir l’IVA suportat en l’adquisició d’immobilitzats, per tant, en aquests casos sol ser convenient estudiar primer el projecte i mitjançant un assessor fiscal s’esculli l’opció més avantatjosa.

Altres Obligacions a Tenir en Compte

És obligació del comerciant autònom comunicar i acreditar davant els seus proveïdors el fet d’estar sotmès al recàrrec d’equivalència. I si realitza adquisicions intracomunitàries, haurà de acreditar-ho davant la duana.

A més, si un client demana factura a un comerciant en recàrrec d’equivalència, serà obligatori que es la faciliti incloent l’IVA perquè el client se la pugui deduir i encara que el comerciant no hagi d’ingressar aquest IVA a Hisenda.

Sempre s’ha de lliurar factura en els lliuraments a un altre estat membre, en les exportacions i quan el destinatari sigui l’Administració pública o una persona jurídica que no actuï com a empresari o professional.

Si un autònom està subjecte a dos règims d’IVA diferent i un d’ells és el recàrrec d’equivalència, ha de portar un llibre registre de factures rebudes sotmeses a recàrrec.

Thaïs Amor

Dep. Fiscal Comptable

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deixeu un comentari