La Direcció General de Tributs (DGT) ha establert que la reducció del 60% en el rendiment net positiu per arrendament d’immobles destinats a habitatge, contemplada a l’article 23.2 de la Llei de l’impost sobre la renda de les persones físiques (IRPF), es pot aplicar a locals que han estat transformats en habitatges, sempre que es compleixin certs requisits.

Requisits per a l’aplicació de la reducció del 60%:

- Rehabilitació de l’immoble:

- El local ha d’haver estat objecte d’una rehabilitació que compleixi el que estableix l’article 41.1 del Reglament de l’IRPF. Això implica que les obres realitzades han d’afectar elements estructurals de l’edifici, com ara façanes, cobertes o estructures, i que el cost d’aquestes obres superi el 25% del valor d’adquisició o del valor de mercat de l’immoble abans de la rehabilitació.

- Destinació a Habitatge Habitual:

- L’immoble resultant de la rehabilitació s’ha de destinar exclusivament a l’arrendament com a vivenda habitual de l’inquilí. Això significa que l’arrendament ha de complir el que disposa la Llei d’arrendaments urbans (LAU), és a dir, l’immoble ha de ser habitable i satisfer la necessitat permanent d’habitatge de l’arrendatari.

Acreditació dels requisits:

És fonamental que el propietari pugui acreditar el compliment d’aquests requisits mitjançant documentació vàlida, com ara:

- Factures de les obres realitzades.

- Llicències d’obra emeses per l’Ajuntament corresponent.

- Informes tècnics que certifiquin la naturalesa de les obres i la seva adequació a la normativa vigent.

L’avaluació d’aquestes proves correspon als òrgans de gestió i inspecció de l’Administració Tributària.

Reducció del 50% a altres casos:

Si no es justifica que la transformació del local ha implicat una rehabilitació d’acord amb la llei, però l’immoble s’arrenda com a habitatge habitual i es compleixen els altres requisits establerts a la normativa, la reducció aplicable serà del 50%.

Per tant, per beneficiar-se de la reducció del 60% a l’IRPF per l’arrendament d’un local transformat en habitatge, és imprescindible que l’immoble hagi estat rehabilitat segons la normativa vigent i que es destini a l’arrendament com a habitatge habitual. L’acreditació correcta d’aquests requisits mitjançant la documentació adequada és essencial per aplicar aquest benefici fiscal.

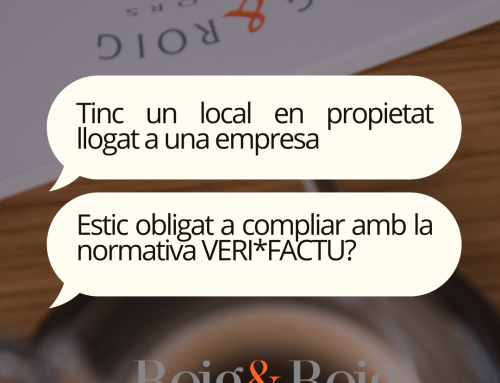

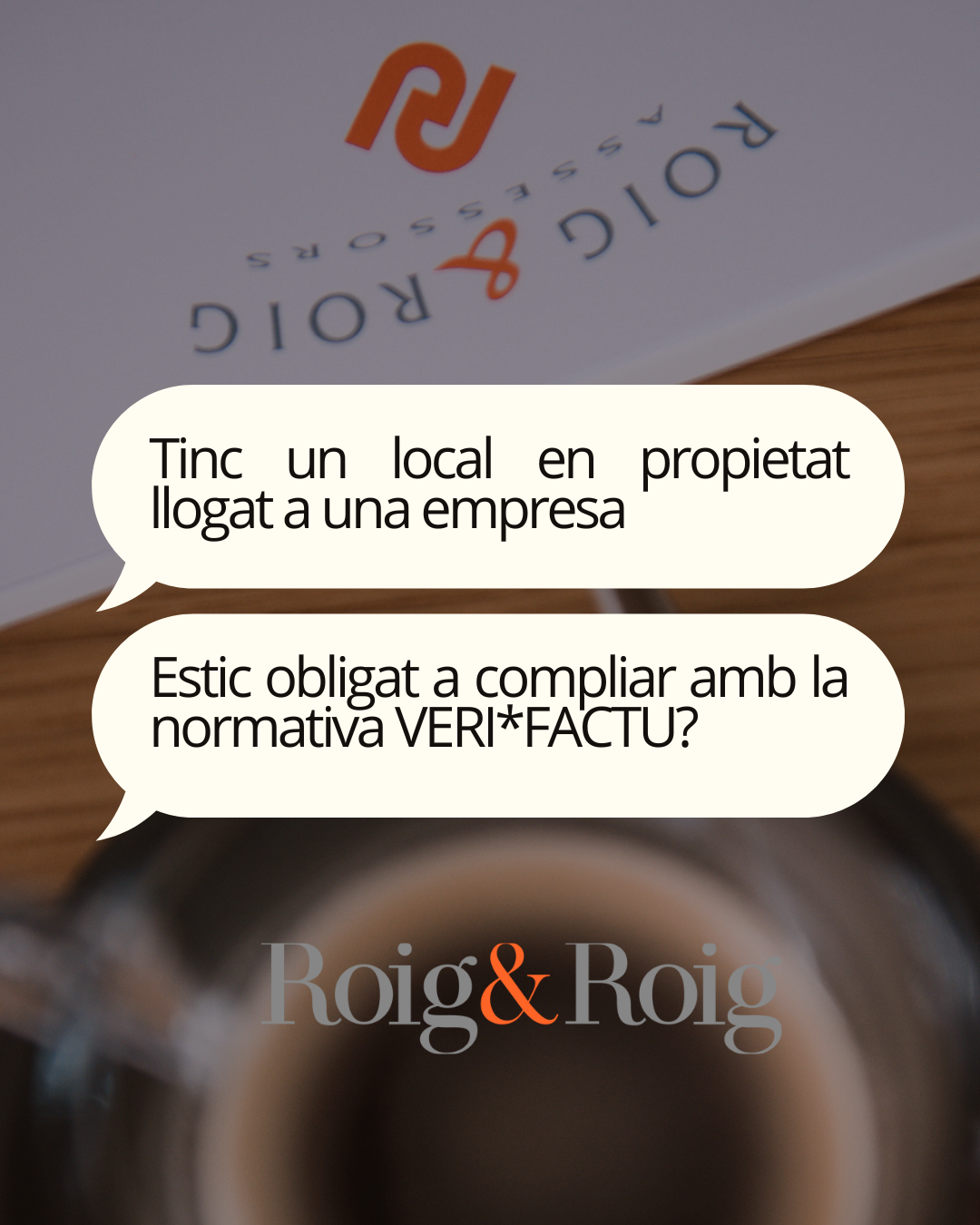

Segurament després de llegir els beneficis fiscals hi haurà propietaris que es trobin en una fase molt inicial, de locals que fa anys que estan tancats sense opció de lloguer ni venda i aquest article els ha obert una possibilitat no contemplada, la pregunta que sorgeix serà. I com transformo un local en habitatge?

Com transformar un local en vivenda?

-

Requisits Urbanístics

✔ Consulta del Planejament Urbanístic:

- Acudiu a l’Ajuntament per verificar si la normativa urbanística permet el canvi d’ús en aquesta zona.

- Revisar el Pla General d’Ordenació Urbana (PGOU) i el Pla Parcial de la zona.

✔ Compatibilitat amb l’ús residencial:

- Comproveu que el local no es troba en una zona d’ús exclusivament comercial o industrial.

- Complir l’edificabilitat màxima permesa.

✔ Normativa de la comunitat de propietaris:

- Revisar els estatuts de la comunitat i sol·licitar permís si cal.

-

Requisits Tècnics (Codi Tècnic de l’Edificació – CTE)

✔ Superfície mínima habitable:

- L’habitatge ha de tenir almenys 36 m² útils (en algunes comunitats autònomes, el mínim és de 25 m²).

✔ Alçada lliure mínima:

- 2,50 metres en espais habitables.

- 2,20 metres en banys, passadissos i cuines.

✔ Ventilació i il·luminació natural:

- Totes les estances habitables han de comptar amb finestres a l’exterior o al celobert.

- Superfície de vidre mínima del 8% de la superfície útil de l’estada.

✔ Aïllament tèrmic i acústic:

- Complir els requisits del CTE en matèria deficiència energètica i aïllament.

- Incloure aïllament acústic en cas d’estar en una zona de soroll elevat.

✔ Accessibilitat i sortides d’emergència:

- Compliment de les normes de seguretat contra incendis.

✔ Infraestructura bàsica:

- Instal·lació d’aigua potable, sanejament, electricitat i telecomunicacions.

-

Tràmits Administratius

✔ Projecte Tècnic i Llicència d’Obres

- Elaborat per un arquitecte i presentat a l’Ajuntament.

- En funció de la magnitud de la reforma, es requerirà una llicència d’obra més gran.

✔ Llicència de canvi d’ús

- Se sol·licita a l’Ajuntament juntament amb el projecte tècnic.

✔ Cèdula d’habitabilitat i certificat de final d’obra

- Un cop finalitzada la reforma, l’arquitecte emet el Certificat de Final d’Obra.

- Se sol·licita la Cèdula d’Habitabilitat a la comunitat autònoma.

✔ Inscripció al Registre de la Propietat i Cadastre

- Modificar la referència cadastral i registrar-ne el canvi d’ús.

✔ Alta a subministraments

- Adaptar els contractes de llum, aigua i gas a ús residencial.

-

Impostos i Taxes

✔ Taxes municipals:

- Llicència d’obres i llicència de canvi d’ús.

✔ Impost sobre Construccions, Instal·lacions i Obres (ICIO):

- Aplicable en funció del cost de la reforma.

✔ IVA:

- Si la reforma es fa amb una empresa constructora, l’IVA pot ser del 10% en lloc del 21%.

Com hauran llegit, transformar un local en habitatge no és una tasca fàcil, però cal pensar en la rendibilitat que podria obtenir, per tant, és un procés que requereix un estudi previ de viabilitat i el compliment de requisits tècnics i administratius. És recomanable comptar amb un arquitecte i un advocat urbanista per evitar problemes legals i agilitzar els tràmits.

Thais Amor

Dep. Fiscal – Comptable

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deixeu un comentari