FISCALIDAD DE LAS DIETAS

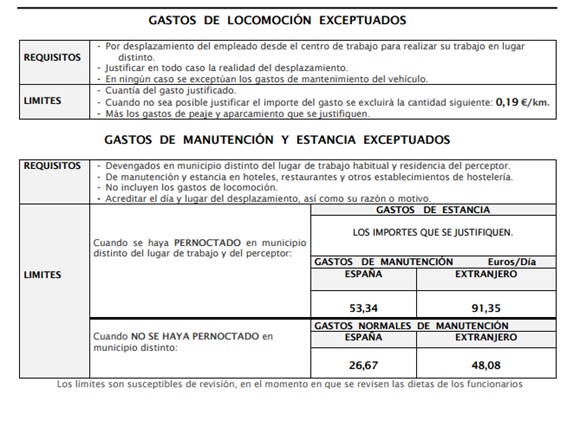

Como norma general, se considerarán rendimientos del trabajo las dietas y asignaciones para gastos de viaje, excepto los que correspondan a gastos de locomoción y a gastos normales de manutención y estancia en establecimientos de hostelería. Se entiende por dietas y asignaciones para gastos de viaje aquellas cantidades que la empresa paga al trabajador cuando tiene que desplazarse o viajar fuera del lugar donde se encuentra su centro de trabajo.

Estos desplazamientos producen una serie de gastos, como son los de transporte, comidas, y en caso de tener que pasar fuera una o varias noches, gastos de alojamiento.

En principio es una retribución que el trabajador recibe de su empresa, y por tanto debería incluirla en su declaración de la renta. Pero la ley ha entendido que como se trata de cantidades que lo que pretenden es compensar una serie de gastos que se van a producir para el trabajador por motivos laborales, no deben tributar.

El reglamento del IRPF establece un límite máximo de las cantidades que puede percibir el trabajador para que esas cantidades no tributen. Si se exceden los límites o se incumplen las condiciones, habrá que declarar esos excesos.

El problema viene con la justificación. El reglamento exige justificar la realidad del desplazamiento, pero no aclara de que manera, trasladando la carga de la prueba al contribuyente.

Una sentencia de la Audiencia Nacional del año 2011 dice que una simple relación de los desplazamientos de los trabajadores no es válida como prueba del gasto. La sentencia dice que es necesaria la justificación con documentos externos que el desplazamiento efectivamente se ha producido, que ha sido dentro del horario laboral y que tenía un motivo laboral.

Así pues, entendemos que para poder aplicar las exenciones de tributación de las dietas previstas en el IRPF, no se considera suficiente la documentación interna elaborada por la empresa, como hojas de liquidación de gastos de viaje, justificantes de pago a los trabajadores o resúmenes mensuales de dietas o raports, sino que es necesario aportar documentación externa o soporte documental suficiente de los conceptos contenidos en los documentos internos (tickets de aparcamiento, combustible, peajes, etc)

En el caso de los socios de una sociedad con las dietas incluidas en la nomina exentas de IRPF, es especialmente necesario recopilar los tickets y justificantes arriba mencionados para justificar la realidad del desplazamiento y servir como soporte documental de las dietas referenciadas en las nominas.

En conclusión: es aconsejable guardar TODOS los tickets de peajes, combustible, restaurantes, aparcamiento, etc que puedan justificar la realidad del desplazamiento. Si bien dichos tickets no los tendremos en cuenta en nuestra contabilidad, serán el soporte documental que nos justificará la realidad del desplazamiento ante un requerimiento de la Agencia Tributaria.

Mar Corderas

Dep. Fiscal

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment